これは情報提供のみを目的としています。医学的なアドバイスや診断については、専門家にご相談ください。

30代で仕事や子育てに追われるあなたが、親の介護という突然の課題に直面しても慌てず対処できるよう、現状把握から金銭・制度・サービス活用までを網羅的に解説するガイドです。

『まだ先の話』と思いがちな今こそが準備のゴールデンタイム。

忙しい30代でも実践できるチェックリスト付きで、介護離職・経済的破綻・心身の疲弊を未然に防ぎます。

【30代のあなたへ】親の介護準備を今すぐ始めるべき理由と現状

これは情報提供のみを目的としています。医学的なアドバイスや診断については、専門家にご相談ください。

厚生労働省の統計によれば、要介護認定を受ける高齢者は年々増加し、親が70代前半でも事故や病気で突如介護が始まるケースは珍しくありません。

一方で30代は昇進・結婚・住宅購入などライフイベントが集中する時期であり、十分な備えがないまま『親の介護』が重なると精神的負担と経済負担が短期間に押し寄せます。

平均的な要介護期間は約5年ですが、5年以上続く割合も3割を超え、長期戦に備えた計画が必須です。

今から情報・資金・家族間の合意形成を整えることで、将来の選択肢と心の余裕を確保できます。

30代独身・一人っ子が直面しやすい介護リスクと『人生終わった』と感じる要因

独身や一人っ子の場合、介護を担える同居家族が不在で、支援者ネットワークが狭いことが大きなリスクになります。

同居・遠距離に関わらず、休日や夜間のサポートを一人で抱え込むため仕事やプライベートが急激に制限され、『人生終わった』と感じる心理的圧迫が起こりやすいのです。

親の生活費・医療費を自分の給与だけで補填するケースも多く、貯蓄やキャリア形成に影響が出やすい点も深刻です。

あらかじめ兄弟姉妹の代替手段が無い前提で公的サービスや民間サービスをリストアップし、費用試算まで行うことで負担感を劇的に下げられます。

- 在宅介護サービスの利用時間をシミュレーション

- 会社の介護休業・時短制度の確認

- 遠距離の場合は見守り機器・駆け付けサービスを手配

親が元気でも要介護までの平均期間と祖父母介護の可能性、そのうえでやるべきこと

平均寿命から要介護認定を受ける時期を逆算すると、親が60代後半でも10年以内に介護が始まる確率は高く、さらに30代の場合は祖父母介護が重なる『二重介護』リスクも否定できません。

介護保険は原則40歳からの負担ですが、子が30代でも家計への影響は大きいため、生活費・医療費・施設費の三本柱を早期に試算しましょう。

親が元気なうちに健康診断結果や通院情報を共有し、緊急時連絡先・保険証券をファイルで一元管理するだけでも準備の質が格段に向上します。

| 平均要介護開始年齢 | 平均要介護期間 | 試算すべき費用 | 備える時期 |

|---|---|---|---|

| 男性78.0歳 | 4.7年 | 月額8万〜16万円 | 遅くとも親70歳前 |

ヤングケアラー急増の背景—30代という働き盛りに起こる問題と基本知識

総務省の調査で18〜39歳のヤングケアラーは推定21万人、うち就業者比率は過半数を占めます。

長時間労働・深夜シフト・転勤など働き方が多様化した結果、親の通院付き添いや服薬管理を家族が担う場面が増え、時間的拘束がキャリア形成を阻害するケースが顕在化しました。

介護と仕事の両立には『時間』『場所』『心身』の三つの制約があり、それぞれに対しテレワーク制度・家事代行・相談窓口の三段構えで対処するのが基本です。

厚労省が設置したヤングケアラー相談窓口や自治体のヘルパー派遣は30代でも利用できるため、知らないまま抱え込むリスクを避けましょう。

STEP1 親の健康状態を見える化し要介護認定前に必要な備え

これは情報提供のみを目的としています。医学的なアドバイスや診断については、専門家にご相談ください。

介護は突然始まると言われますが、実際には日常生活の小さな異変から徐々に進行するケースが多数です。

親の持病・生活習慣・服薬状況を『見える化』し、エビデンスを蓄積しておくことで医師やケアマネへの説明がスムーズになり、要介護認定の等級判断も適切になります。

紙のノートだけでなく、家族間で共有できるアプリを使うと遠距離でも最新情報を確認でき、急変時の対応スピードが上がります。

まずは週1回の電話やビデオ通話で健康状態をヒアリングし、通院日や服薬情報をクラウドに入力する習慣から始めましょう。

健康チェックリストと生活習慣の共有方法—診断前の基本行動

定期健康診断の結果に加え、朝起きた時間・歩数・食事内容・転倒歴・物忘れ頻度を簡易チェックリストで記録するだけでも、疾患リスクの早期発見につながります。

30代の子世代がLINEやGoogleフォームで入力リンクを送り、親が回答する仕組みを作れば、高齢者でも操作は比較的容易です。

『今日は散歩した?』『薬は飲んだ?』と聞く代わりに選択式フォームを活用することで、親子間の干渉ストレスを軽減しつつ客観データを収集できます。

月次でリストをPDF化して主治医に提出すれば、診察時間の短縮と適切な治療方針決定に寄与します。

- 体温・血圧・脈拍を測定しスマホで写真共有

- 食事写真をグループLINEに投稿

- 歩数計アプリを同期し週間レポートを自動送信

認知症の初期サインと『親が認知症かも』と思ったときの連絡・窓口

鍵の置き忘れや同じ話の繰り返し、買い物内容の重複などは認知症の初期サインとして見逃せません。

疑いを感じたら市区町村の認知症初期集中支援チームに連絡し、医療と介護の連携支援を依頼するのが最短ルートです。

相談時には本人の同意が必要ですが、同意が得られない場合でも地域包括支援センターが代替的に訪問評価を実施してくれることがあります。

早期診断は介護保険サービス開始を早めるだけでなく、服薬治療による進行抑制にもつながるため、ためらわず専門家へ相談しましょう。

| 相談窓口 | 連絡方法 | 費用 | 備考 |

|---|---|---|---|

| 地域包括支援センター | 電話・訪問 | 無料 | 平日8:30〜17:15 |

| 認知症初期集中支援チーム | 医師紹介・自治体HP | 無料 | 専門職が家庭訪問 |

要支援・要介護認定申請の流れと地域包括支援センターの使い方

要支援・要介護認定は市区町村窓口で申請書を提出し、訪問調査・主治医意見書を経て原則30日以内に判定通知が届きます。

初回申請では必要書類の不備や面談時の説明不足で低い認定区分になるケースも多いため、地域包括支援センターで事前相談し、実態に即したアドバイスを受けることが重要です。

判定結果に不服がある場合は、介護保険審査会へ不服申し立てを行えますが、期限は60日以内なので早めに動く必要があります。

また、調査当日は家族が同席し、日常生活の困難さを具体的に補足説明すると適切な区分認定に近づきます。

- 申請書・被保険者証を準備

- 地域包括支援センターで事前ヒアリング

- 訪問調査の日程調整

- 主治医へ意見書依頼

- 判定後ケアプラン作成依頼

エンディングノートで意向と財産を事前把握—プロがすすめる書き方

エンディングノートは終末期の延命治療や葬儀方法だけでなく、預貯金・保険・不動産・デジタル資産を一覧化し、相続トラブルを予防するためのツールとして活躍します。

公正証書遺言ほどの法的拘束力はありませんが、家族が本人の意向を確認できるガイドラインとして機能するため、要介護前の元気な時期に書き始めることが理想です。

ページ構成は『医療・介護の希望』『財産目録』『SNSアカウント情報』『ペットの世話』の4カテゴリーに分け、重要項目には付箋で目印を付けると他の家族も検索しやすくなります。

ノート選びは耐水性と増ページ可能なリング式が無難で、デジタル版を併用すると紛失リスクを減らせます。

| 項目 | 記入ポイント | 更新頻度 |

|---|---|---|

| 医療・介護の希望 | 延命治療の有無、希望施設 | 年1回 |

| 財産目録 | 銀行口座・保険証券 | 資産変動時 |

| SNS・サブスク | ID・パスワード | 変更時 |

STEP2 介護にかかるお金と資金計画—『お金がない』を防ぐ方法

これは情報提供のみを目的としています。医学的なアドバイスや診断については、専門家にご相談ください。

介護破綻の大半は『想定外の出費』と『収入減』の同時到来が原因です。

年間平均介護費は在宅で約120万円、施設入居で250万円以上と言われ、さらに交通費・医療費・住宅改修費が加算されると家計を直撃します。

30代のうちから親の年金額や自分の貯蓄状況を可視化し、公的介護保険や税控除を組み合わせてキャッシュアウトを最小化する設計図を描くことが肝心です。

金融商品・補助制度・家族間の費用分担ルールを早期に確立すれば、いざ要介護となった場面でも『お金がないから選択肢がない』という最悪の事態を避けられます。

介護費用の目安と公的介護保険の知識で軽減できる自己負担

介護費用は①在宅サービス利用料②施設入居費③医療・生活関連費の三層構造で成り立ちます。

公的介護保険の自己負担割合は原則1割(所得により2〜3割)で、例えば訪問介護1時間4,000円のサービスでも実質負担は400円からと大きく軽減されます。

ただし支給限度額を超えた分は全額自己負担となるため、要介護度ごとに月額上限を把握し、プランを超過しないサービス設計をケアマネと調整することが不可欠です。

医療費控除・介護保険料控除・障害者控除などの税優遇も併用すれば、所得税・住民税の負担も下げられます。

| 要介護度 | 支給限度額(月額) | 自己負担1割 | 超過時負担 |

|---|---|---|---|

| 要介護1 | 166,920円 | 16,692円 | 全額 |

| 要介護3 | 269,310円 | 26,931円 | 全額 |

| 要介護5 | 362,170円 | 36,217円 | 全額 |

30代から始める余裕資金づくり—信託・保険・積立の比較

将来の介護費に備える方法は、

- 終身保険や介護保険特約で保障を確保

- つみたてNISAやiDeCoで長期運用

- 家族信託で親の資産を凍結なく活用

の三本柱があります。

保険は確実性が高い反面インフレリスクに弱く、運用はリターンが期待できるものの元本保証がありません。

家族信託は認知症発症後も子が資産管理できるメリットがあり、公正証書作成費用は50万〜70万円程度と初期費用が必要です。

これらを組み合わせ、固定費<流動費<長期積立の順で資金を配分する靴ひも戦略が推奨されます。

| 手段 | メリット | デメリット | 目標利回り/保証 |

|---|---|---|---|

| 介護保険 | 給付額が確定 | 掛金が高い | 定額給付 |

| つみたてNISA | 非課税運用 | 元本変動 | 年3〜5% |

| 家族信託 | 資産凍結防止 | 設計・維持費用 | 運用商品による |

無料・補助制度一覧と申請手続き—自治体&社員向け支援制度をフル活用

国と自治体は介護予防・在宅支援のコストを抑えるため、多数の助成金や無償貸与制度を用意しています。

代表的なものは『高額介護サービス費』『住宅改修費補助(上限20万円)』『福祉用具貸与』『所得税医療費控除』などです。

会社員の場合、介護休業給付金や介護休暇、社内共済の見舞金制度が併存していることもあり、就業規則と労働組合の給付規程を確認すると予想外の支援が見つかります。

申請タイミングを逃すと遡及できない制度も多いため、地域包括支援センターで一覧表を入手し、家庭の状況にマッチする制度を早見表で管理しましょう。

- 高額介護サービス費:月上限44,400円

- 住宅改修費補助:上限20万円(自己負担1〜3割)

- 介護休業給付:賃金67%相当

- 社内共済:見舞金3万〜10万円

親の年金・財産を整理し家族で管理共有する方法

親の年金受給額や預貯金を『把握していない』と答える30代は約6割にのぼり、これが介護費負担の不安を増幅させています。

まずは通帳コピー・証券会社の取引報告書・年金定期便をスキャンし、家族限定のクラウドフォルダに保管します。

財産が複数銀行やネット証券に分散している場合は『資産管理シート』で一覧化し、定期的に親と内容を確認して情報更新することが重要です。

さらに親の代理人カードやインターネットバンキング登録を家族信託とセットで進めれば、認知症発症後の資金引き出し停止リスクを回避できます。

| 管理ツール | 特徴 | 推奨活用法 |

|---|---|---|

| 共有クラウド(Google Drive) | 無料・履歴管理 | 重要書類PDF化 |

| 家計簿アプリ(Moneytree) | 複数口座連携 | 資産推移把握 |

| エクセル資産管理表 | カスタマイズ自由 | 相続対策にも活用 |

STEP3 介護サービス・施設選び完全ガイド

これは情報提供のみを目的としています。医学的なアドバイスや診断については、専門家にご相談ください。

介護度や家族のライフスタイルによって最適なサービス形態は大きく異なります。

在宅介護で親の生活を支えるか、早期に施設入居を検討するか、判断基準は『要介護度』『費用』『家族のケア力』『本人の希望』の四要素です。

この章では訪問介護やデイサービスから特別養護老人ホーム、有料老人ホームまで比較し、失敗しない契約・入居タイミング・見学のコツを詳細に解説します。

30代のうちに施設見学を経験しておくと、将来慌てず質の高い選択ができ、親も自分も納得の介護計画を立てられます。

在宅介護を支える介護サービス—訪問介護・デイサービス・入浴ケア

在宅介護の柱となるのが訪問介護(ホームヘルプ)、デイサービス(通所介護)、訪問入浴の三種です。

訪問介護は身体介護と生活援助に分かれ、1回あたり20分〜2時間で設定可能。

デイサービスは送迎付きで入浴・リハビリ・レクリエーションを提供し、家族のレスパイトにも役立ちます。

訪問入浴は浴槽持参で看護師同行のため、寝たきりでも清潔を保てるメリットがありますが、1回1万円相当のサービスも自己負担1割で済む点を理解し上手く組み合わせましょう。

- 訪問介護:身体介護 30分 250円〜

- デイサービス:1日 700円〜1,200円

- 訪問入浴:1回 1,300円前後

老人ホーム・介護施設の種類と費用・契約チェックポイント

施設は大きく公的(地域密着型特養・老健)と民間(有料老人ホーム・サービス付き高齢者向け住宅)に分かれます。

公的施設は月額費用が抑えられる一方、入居待機が長期化しがち。

民間施設は初期費用0〜数千万円まで幅広く、運営会社の破綻リスクやサービス内容のバラつきがあるため、入居契約書の『解約条項』『返還金規定』『運営懇談会』を必ず確認しましょう。

見学時にはスタッフの離職率や夜間体制、食事の質をチェックし、入居者や家族の口コミを複数サイトで比較することが失敗回避への近道です。

| 施設種別 | 入居一時金 | 月額費用 | 特徴 |

|---|---|---|---|

| 特別養護老人ホーム | 0円 | 8万〜15万円 | 要介護3以上、待機多数 |

| 介護付き有料老人ホーム | 0〜1,000万円 | 15万〜35万円 | 手厚い介護 |

| サ高住 | 0〜数十万円 | 10万〜25万円 | 自立〜軽度介護 |

要介護度別Category分類と施設入居タイミング・プランの立て方

要介護1〜2なら在宅+デイサービス中心、要介護3で在宅と施設の検討を並走、要介護4〜5は施設入居や24時間訪問看護の導入が現実的です。

施設を選ぶ際は『残存能力』『医療ニーズ』『家族の距離』『費用』の四つを軸に、要介護度が1ステージ上がるたびに再評価するサイクルを設けると過不足ない介護が実現します。

平均入居準備期間は3〜6カ月。

親が健康なうちに複数施設をピックアップし、家族会議で優先順位を共有しておくと希望通りのタイミングで移行しやすくなります。

- 要介護1〜2:自宅改修+デイ週2〜3

- 要介護3:ショートステイ併用

- 要介護4〜5:特養・介護医療院検討

遠距離介護や実家リフォームの仕組みと住み続ける選択肢

遠距離介護では見守りカメラやIoT家電、鍵のリモート解錠システムが重要なインフラとなります。

また段差解消・手すり設置・浴室改修などの住宅リフォーム費用は介護保険の住宅改修費補助(上限20万円)が適用可能です。

自治体によっては遠距離家族の交通費助成や宿泊補助制度もあるため、実家を維持したまま在宅介護を続けるコストを正確に算出することが成功の鍵になります。

一方、親の同意があればサ高住への転居を選択することで、生活インフラを施設側にアウトソースし、子世代は訪問回数を減らしつつ安心を確保できます。

STEP4 仕事・子育てと介護を両立する時間管理と支援

これは情報提供のみを目的としています。医学的なアドバイスや診断については、専門家にご相談ください。

30代は昇進や子育てが重なる多忙期であり、介護が加われば一日の可処分時間は激減します。

しかし『時間は作るもの』という発想では限界があり、会社制度や外部サービスを組み合わせてタスクを物理的に削減する視点が不可欠です。

この章では法律で保障された休業制度の使い方から、家庭内の役割分担、メンタルヘルス維持までを具体策として提示し、介護離職ゼロを実現するロードマップを示します。

介護休業制度・時短勤務を使い倒す—自身と会社への連絡・請求手順

介護休業は通算93日、3回まで分割取得可能で、雇用保険から賃金の67%相当が支給されます。

申請の第一歩は就業規則の確認と直属上司への口頭相談。

次に『介護休業申出書』と医師の診断書を人事部へ提出し、ハローワークへ休業開始2日後以降に『介護休業給付金支給申請書』を提出します。

時短勤務は要介護状態が続く限り取得でき、1日2時間まで労働時間を短縮できるため、通院付き添い日の午前・午後を柔軟に調整可能です。

社内イントラやSlack告知で業務引継ぎを可視化すると、周囲の理解を得やすく、有休との併用プランも立てやすくなります。

- 就業規則をPDF検索し『介護』でキーワード確認

- 上司へ状況説明マニュアルを作成

- 診断書はコピーを取りデータ化

役割分担と協力体制—きょうだい・親族が少ない場合の対処法

兄弟姉妹がいない場合は『人』ではなく『仕組み』に役割を分散させることが鍵です。

具体的には介護タクシー予約、買い物代行、配食、見守りセンサーを導入して人的介護を最小化し、子世代はケアマネとの意思決定に集中します。

親族がいても物理的・経済的援助を期待しにくい場合は、LINEオープンチャットで『連絡専用グループ』を作り、情報共有だけでも担ってもらうと心理的孤立を防げます。

費用負担はクラウド家計簿で透明化し、高額出費が生じたときだけ応分負担を依頼するルール型コミットメントが有効です。

| タスク | アウトソース先 | 概算費用 |

|---|---|---|

| 買い物 | ネットスーパー | 月3,000円 |

| 見守り | センサー+駆付け | 月5,000円 |

| 掃除 | 家事代行 | 1回5,000円 |

介護疲れとストレスをためない休息・福祉相談・プロ支援の活用

介護うつを防ぐ最大のポイントは『定期的な休息を予定に組み込む』ことです。

レスパイト入院やショートステイを月1回利用し、丸24時間介護から離れるとストレスホルモン値が顕著に低下するという研究結果があります。

自治体の家族介護教室やオンラインカウンセリングを併用すれば、知識習得とメンタルケアを同時に実現可能です。

疲労サインをセルフチェックし、睡眠不足・肩こり・怒りっぽさが3つ揃ったら黄色信号。

危険水域に入る前に地域包括支援センターへ相談を入れ、ケアプランの見直しを検討しましょう。

- ショートステイ予約は2カ月前から

- オンラインカウンセリング:30分3,000円

- 家族介護教室:無料〜500円

社会福祉士・ケアマネジャーへの相談で得られる具体的アドバイス

社会福祉士は介護だけでなく生活保護・障害福祉・年金まで横断的にサポートでき、家族の経済面を俯瞰した提案が可能です。

ケアマネジャーは要介護者一人につき一人が担当し、サービス利用計画書(ケアプラン)を無料で作成してくれる唯一の専門職。

相談前に『困っていること3点』『希望する生活像』『家族の負担限界』を書き出しておくと、的確なサービス組合せを提示してもらえます。

毎月のモニタリング訪問時にサービスの質や本人の変化をレビューし、必要に応じてプランを即時修正するPDCAを回せば、介護の質と費用対効果が継続的に向上します。

STEP5 親が認知症と診断された後の実践対策

これは情報提供のみを目的としています。医学的なアドバイスや診断については、専門家にご相談ください。

認知症と診断された瞬間、家族は『治らない病気』という言葉に圧倒されがちですが、環境調整とコミュニケーション技術で症状悪化を遅らせ、日常生活の安全と尊厳を守ることは十分可能です。

この章では行動・医療・法的対策を三位一体で解説し、介護者が感じる不安を具体的行動に置き換えていきます。

行動・症状別の接し方と環境調整—無理せず安全を確保

徘徊が見られる場合は室内外にGPSタグを取り付け、玄関にチャイムセンサーを設置。

物取られ妄想には『鍵付き保管箱』で現金や通帳を隔離し、確認リストで可視化すると安心感を与えやすくなります。

食事拒否は彩りを意識した一口サイズ盛り付けや、好きな音楽を流す『ミュージックセラピー』が有効。

何より『否定しない・急かさない・待つ』の三原則を徹底することで、介護者自身の精神的ダメージも小さく抑えられます。

- 玄関センサー:設置費5,000円

- GPSタグ:月500円

- ミュージックセラピー用プレイリスト作成

医療と介護の連携—主治医・ケアマネ・施設との情報共有

服薬状況・BPSD(行動心理症状)の変化をGoogleスプレッドシートで共有し、家族・医師・ケアマネがリアルタイムでアクセスできる体制を構築すると重複投薬や情報遅延を防止できます。

定期受診前にはケアマネが作成する『サービス利用状況報告書』を医師に事前送付し、診察当日は家族が動画や写真で症状を提示すると診断精度が向上するため忘れずに準備しましょう。

急性期の入院が発生した際は『退院時カンファレンス』に介護施設スタッフを招き、在宅復帰までのケア継続計画を多職種で合意形成することが再入院予防に直結します。

金銭管理・詐欺リスクを防ぐ信託と成年後見の使い方

軽度認知症なら家族信託を設定して通帳・不動産の管理権限を子に委任し、資産凍結と詐欺被害を同時に防ぎます。

既に判断能力が低下している場合は家庭裁判所へ成年後見申立てを行い、専門職後見人を立てる選択肢も検討すべきです。

後見制度は報酬(月2〜6万円)がかかるため、親の資産規模と本人の福祉ニーズを照らして費用対効果を判断します。

振り込め詐欺対策としては通話録音機の無料貸与(警察・自治体提供)やATM利用制限を金融機関に依頼する方法が即効性があります。

| 手段 | 開始条件 | 費用 | 効果 |

|---|---|---|---|

| 家族信託 | 判断力が十分 | 50万〜70万円 | 資産凍結防止 |

| 成年後見 | 判断力低下 | 月2万〜 | 法的保護強 |

将来の延命治療意向や終末期ケアを家族で話し合う

ACP(アドバンス・ケア・プランニング)は人生会議とも呼ばれ、延命治療や緩和ケアの選択を医師・家族・本人で共有するプロセスです。

エンディングノートだけでなく、動画メッセージや録音で本人の声を残すと、いざという時に家族が迷わず決断できます。

話し合いは医師や看護師が同席する病院主催のACP外来を活用すると、医学的観点と倫理的観点のバランスが取れ、家族間の意見衝突も緩和されやすいです。

年1回の誕生日や命日を『意向確認デー』として定期レビューする習慣を作り、最新の希望を記録しておきましょう。

実例とケーススタディで学ぶ30代ヤングケアラーのリアル

これは情報提供のみを目的としています。医学的なアドバイスや診断については、専門家にご相談ください。

理論や制度を知っていても、実際に何が起こるのかは体験談が最も参考になります。

ここでは編集部が取材した3家庭のケースを再構成し、時間・お金・心の負担をどう乗り越えたかを具体的な数字と工夫で紹介します。

独身女性がひとりで両親を介護—時間と経済的負担を軽減した工夫

都内在住のMさん(34歳)は母の脳梗塞後の後遺症と父の糖尿病管理を一手に引き受けました。

会社のフレックス制度を利用し午前中は在宅勤務、午後はデイサービス送迎に合わせて出社する『スプリット勤務』を導入。

収入減を補うため、副業でWebライティングを開始し月5〜7万円を確保しました。

さらに家事代行を週1回入れ、掃除と買い物を外注することで週6時間の自由時間を創出し、バーンアウトを回避しています。

30代男性社員が祖父母と両親を同時介護した役割分担術

地方銀行勤務のKさん(38歳)は祖父母施設入居費と両親在宅介護費を同時負担する『四重介護』状態。

きょうだいが遠方にいるため、オンライン会議で家計共有し、毎月の入居費を兄弟2人で50:50分担。

訪問看護や配食は祖父母と両親で同一業者契約にまとめ、ボリュームディスカウントを獲得。

介護休暇は兄弟でローテーション取得し、各自の有休消化率を均等化した点が成功の鍵でした。

子育てと親の介護を両立したコラム事例—支援サービス併用ポイント

共働き子育て世帯のS夫婦は、保育園送迎と認知症の母の通院付き添いが重複。

自治体のファミリーサポートセンターで保育園送り迎えを依頼し、母の通院には介護タクシー+ヘルパー付添いを手配。

月2万円で朝夕の送迎問題を解決し、夫婦どちらかが時短勤務を選ばずにすみました。

家計に余裕を生んだ分、週末は家族全員で外食する『ご褒美タイム』を設定し、ストレスをリセットしています。

『人生終わった』と感じたときの専門家回答と相談窓口・休息法

精神的限界を感じたら、まずは命の危険を遠ざける行動が最優先です。

24時間対応の『よりそいホットライン(0120-279-338)』に電話し、匿名で悩みを吐き出してください。

その後、地域包括支援センターや介護者うつ専門外来を受診し、医師の診断書で介護休業や精神科デイケアを活用。

『誰にも迷惑をかけたくない』という思考こそ危険信号。

制度は迷惑ではなく権利であるという認識転換が回復への第一歩です。

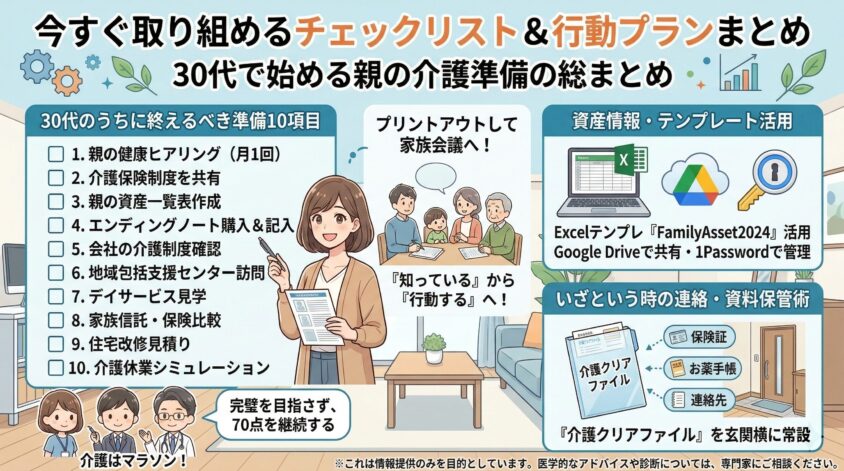

今すぐ取り組めるチェックリスト&行動プランまとめ

これは情報提供のみを目的としています。医学的なアドバイスや診断については、専門家にご相談ください。

最後にこの記事のエッセンスを凝縮し、今すぐできるタスクと長期的に続ける習慣を一覧化しました。

プリントアウトして家族会議に持参し、優先順位を決めることで『知っている』状態から『行動する』状態へ一歩踏み出せます。

30代のうちに終えるべき準備10項目

- 親の健康状態ヒアリングを月1で実施

- 介護保険制度を家族で共有

- 親名義の資産一覧表を作成

- エンディングノートを買って初期記入

- 会社の介護制度ページをブックマーク

- 地域包括支援センターへ一度訪問

- 最寄りデイサービスを見学

- 家族信託・保険を比較検討

- 住宅改修の見積りを取得

- 介護休業シミュレーションを会社で実施

家族・財産情報の整理テンプレートと管理ツール

Excelテンプレート『FamilyAsset2024』をダウンロードし、口座番号・保険証券・不動産評価額を入力。

Google Driveに保存し共有権限を家族だけに設定してください。

パスワードは1Passwordで管理し、緊急連絡先のみ紙に印刷して耐火金庫へ保管すると漏えいと消失を同時に防げます。

| ツール | 主用途 | コスト |

|---|---|---|

| Google Drive | クラウド共有 | 15GB無料 |

| 1Password | パスワード管理 | 月3ドル |

| Excelテンプレ | 資産一覧 | 無料配布 |

いざという時に役立つ連絡リストと資料保管術

救急車同乗時に必要な書類一式を『介護クリアファイル』にまとめ、玄関横に常設しましょう。

ファイルには保険証コピー・お薬手帳・ケアプラン・主治医連絡先・家族連絡先を格納し、最新日付を書き込むだけで常に内容をアップデートできます。

スマホにも同じPDFを入れ、オフライン閲覧を可能にしておくと外出先でも即提示でき、医療連携がスムーズです。

プロ監修:安心を生む心構えと老後への備え

社会福祉士・ファイナンシャルプランナー・精神科医の3名に共通していたアドバイスは『完璧を目指さず、70点を継続する』こと。

介護はマラソンであり、短距離走のような全力疾走は続きません。

制度・金融・心理の各方面で70点以上を維持できれば、突発的なトラブルにも対応できる体力と余裕が生まれます。

この記事で得た知識を自分のケースに当てはめ、まずは一つのタスクを今日中に完了させる。

それが未来の安心へつながる第一歩です。